Ventajas:

Desventajas:

Elígelo si:

Cómo es la oferta de BBVA

Todos conocemos el BBVA. Es un banco con trayectoria internacional y más de 150 años de historia; es la definición de banco tradicional. Estas son las principales características de su oferta de TPV:

- Exige ser cliente comercial del banco.

- No vende sus datáfonos, únicamente los alquila.

- Ofrece 2 modelos tarifarios diferentes.

- La interfaz de sus productos resulta anticuada.

Lo primero que debemos resaltar es que para contratar cualquiera de las soluciones de pago de BBVA es necesario ser cliente del banco; es decir, contar con una cuenta de empresa en BBVA.

Esta exigencia hace mucho más tedioso el proceso de registro, en especial si lo comparamos con proveedores como SumUp o Square, que ponen el foco en la facilidad para registrarte y comenzar a utilizar sus datáfonos.

Otro punto clave es que BBVA no vende datáfonos, sino que los ofrece en régimen de alquiler, lo que implica necesariamente un compromiso contractual.

Al contratar una de sus soluciones de alquiler de TPV, BBVA te permite elegir entre 2 modelos de tarifa, uno con cuota mensual fija y otro sin. Estos costes serán los que determinen qué tan conveniente es BBVA para las PYME y los autónomos.

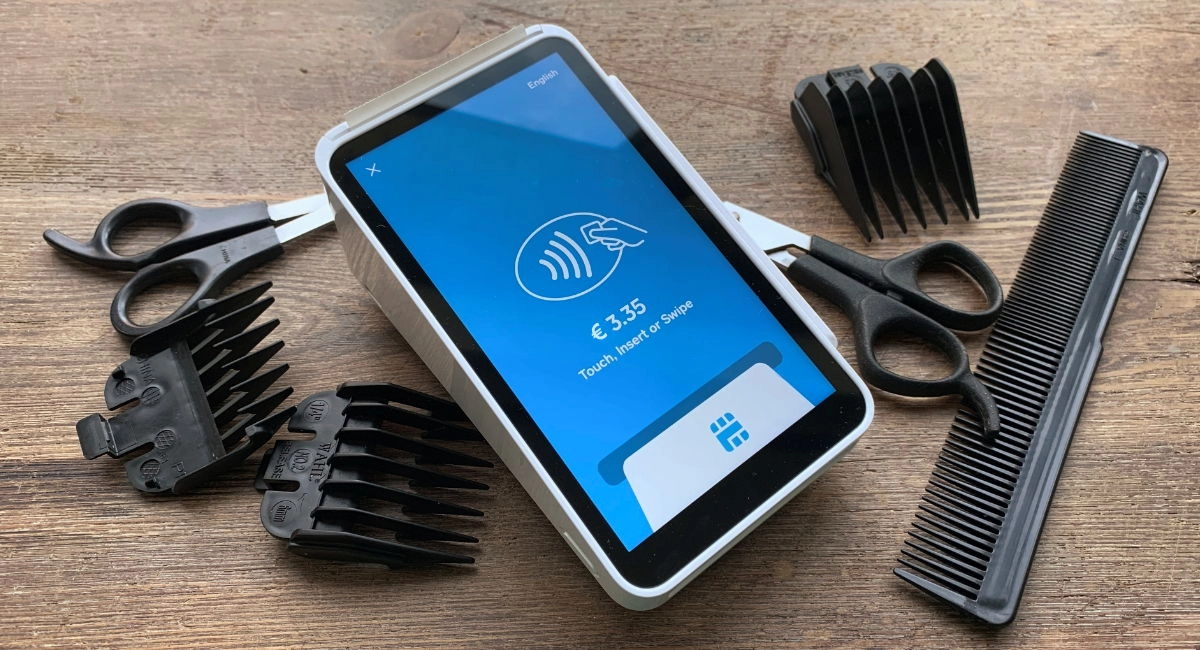

Foto: MobileTransaction

El TPV inteligente Pax A920 es el más interesante enrte los ofrecidos por BBVA.

Costes y comisiones

Al ofrecer sus datáfonos en régimen de alquiler, no deberás asumir el coste de los dispositivos, lo que significa que la totalidad del coste de usar los TPV de BBVA deriva del modelo tarifario que elijas.

Todas las soluciones de pago ofrecidas por BBVA cuentan con 2 modelos de tarifas:

- Modelo de tarifa fija

- Modelo de tarifa variable

A continuación, analizamos la tabla de abonos de la tarifa fija:

| Plan «tarifa fija» |

Cuota mensual |

Límite anual de facturación |

|---|---|---|

| Abono 10 | 10 € | 20.000 € |

| Abono 15 | 15 € | 30.000 € |

| Abono 20 | 20 € | 40.000 € |

| Abono 30 | 30 € | 60.000 € |

| Abono 40 | 40 € | 80.000 € |

| Abono 60 | 60 € | 120.000 € |

| Plan «tarifa fija» |

Cuota mensual |

Límite anual facturación |

|---|---|---|

| Abono 10 | 10 € | 20.000 € |

| Abono 15 | 15 € | 30.000 € |

| Abono 20 | 20 € | 40.000 € |

| Abono 30 | 30 € | 60.000 € |

| Abono 40 | 40 € | 80.000 € |

| Abono 60 | 60 € | 120.000 € |

El modelo de tarifa fija de BBVA consiste en cuotas mensuales basadas en tu facturación anual. Al momento de solicitar el servicio, deberás elegir el tramo de facturación anual que prevés para tu negocio.

Si declaras facturar hasta 20.000 € al año, un promedio de unos 1.666 € al mes, pagas una cuota mensual fija de 10 €, siempre y cuando no te excedas del tramo que has elegido.

Si te excedes de la facturación anual que has declarado al contratar el servicio, pagarás unas comisiones por transacción del 1,10 % para los abonos 10 y 15, y 1,50 % para los abonos superiores, además de tu cuota mensual.

En otras palabras, debes contar con un buen grado de previsibilidad para elegir el tramo correcto, ya que, si bien el coste del abono mensual aumenta a medida que lo hace la facturación anual de tu negocio, deberás añadir al coste mensual unas comisiones por transacción que le quitan aún más competitividad a esta oferta.

Por último, en este modelo tarifario BBVA te cobrará 5 € adicionales cada mes por cada TPV adicional que precises.

Las tarjetas secundarias

Todas las soluciones ofrecidas por BBVA permiten procesar pagos realizados con todo tipo de tarjetas Visa y Mastercard.

Sin embargo, los pagos con tarjetas de redes secundarias como Union Pay, JCB y American Express no se incluyen en los abonos de la tarifa fija, sino que acarrean comisiones por transacción iguales a las del modelo de tarifa variable.

Las comisiones por transacción de estas tarjetas de redes secundarias, para ambos modelos tarifarios, son:

- JCB (1,70 %) – mín. 0,18 €.

- Union Pay China (1,70 %) – mín. 0,18 €.

- Diners (1,95 %) – mín. 0,18 €.

- American Express (a definir por la red de pagos).

Se trata de una solución relativamente interesante para comercios pequeños con una demanda estable y previsible, aunque no necesariamente la más competitiva.

A modo de comparación, ni myPOS ni SumUp, dos de los mejores proveedores de medios de pago para pequeños comerciantes, imponen una cuota mensual, sino que el coste de sus soluciones se reduce al uso que le des a sus datáfonos: la comisión de SumUp es de 1,49 %; la de myPOS, de 1,45 % + 0,05 €.

¿Quieres explorar otras ofertas? Echa un vistazo a los mejores datáfonos para PYMES y autónomos de España.

Si no quieres comprometerte al pago de una cuota mensual, deberás optar por el modelo de tarifa variable, que consiste en la suma de 2 costes:

- Un coste fijo por el uso del datáfono basado en la facturación mensual de tu negocio (10 €/mes hasta 2.500 €; 5 €/mes hasta 5.000 €; y gratis a partir de 5.000 €).

- Un coste variable basado en las comisiones por transacción. que van de 0,40 a 2,95 %, según la tarjeta con que pague el cliente.

El coste fijo de la tarifa variable se basa en 3 tramos de facturación; deberás abonar 10 € si facturas hasta 2.500 €, 5 €/mes hasta 5.000 €; y nada si facturas más de 5.000 €.

A este coste fijo, debes sumarle las comisiones por transacción, que van del 0,40 % para tarjetas Visa y Mastercard de particulares, hasta el 1,95 % para pagos con tarjetas Diners.

El modelo variable de BBVA es muy poco conveniente para pequeños comercios y autónomos con niveles bajos de facturación. A modo indicativo, esta tarifa se vuelve conveniente alrededor de los 5.000 € de facturación mensual.

En todo caso, una alternativa interesante para empresas y comercios medianos y grandes es la oferta de Yavin, que se vuelve rentable a partir de los 4.000 € de facturación mensual: consiste en una cuota fija de 19 €/mes y una comisión por transacción variable compuesta por 3 valores: Interchange+ + 0,5 % + 0,05 €.

Imagen: BBVA

Desde la plataforma web de BBVA puedes controlar todas las operaciones en tiempo real.

Los modelos de TPV de BBVA

El aspecto más interesante de la oferta de BBVA es la posibilidad de elegir entre 4 modelos de TPV diferentes.

El más completo de estos es el TPV Android, un TPV inteligente Pax A920 que cuenta con un sistema operativo Android, lo que hace a su interfaz bastante similar a la de los teléfonos móviles con el mismo SO.

Se trata, además, de un datáfono con conectividad 4G y WiFi, impresora de recibos y cámaras trasera y delantera, además de la posibilidad de integrar aplicaciones, como programas de fidelización o de gestión de devolución de IVA por Tax Free; sin embargo, estas apps suelen acarrear costes adicionales.

El otro datáfono que considero relevante de la oferta de BBVA no es, en realidad, un datáfono, sino una app móvil, BBVA Cobros, que convierte tu móvil Android en un datáfono.

Con esta app podrás procesar pagos con tarjetas contactless a través de la modalidad Tap to Pay. Para usarla, sin embargo, deberás igualmente registrarte y elegir uno de los modelos tarifarios de BBVA.

En todo caso, si te interesa la posibilidad de cobrar pagos con tarjeta con tu móvil, lee nuestra comparativa de las mejores soluciones Tap to Pay (incluida una disponible para iPhone).

En cuanto a las otras posibilidades, pienso que se trata de soluciones algo anticuadas.

El TPV fijo, por ejemplo, consiste en un datáfono con una conexión fija (cableada); en otras palabras, no es para nada versátil y únicamente tiene sentido si lo usarás siempre en mostrador.

Por último, el TPV GPRS es una vesrión móvil del TPV fijo, que conectividad 3G. En zonas con buena cobertura móvil, este modelo te permitirá cobrar cómodamente alejado del mostrador, pero si lo que buscas en movilidad, estarás mejor con el TPV Android.

Foto: MobileTransaction

El contenido de la caja del Pax A920, antes de abordar la prueba del TPV.

Cómo contactar con atención al cliente

Si eres cliente de BBVA, cuentas con varios canales para contactar con el servicio de atención: teléfono, correo electrónico, redes sociales, un chat automatizado y sus más de 1.800 sucursales y oficinas.

En mi experiencia, lo más práctica es llamar por teléfono, ya que cuentan con 3 números de contacto diferentes para distintos tipos de clientes, según si eres:

- Particular: disponibilidad 24/7.

- Autónomo o pequeño comerciante: lunes a viernes, de 9 a 19 horas.

- Gran comercio o empresa: todos los días, de 7 a 24 horas.

Evidentemente, las grandes empresas salen favorecidas por contar con horarios de atención mucho más amplios que las PYME y los autónomos, lo que puede afectar, por ejemplo, a bares y restaurantes que procesan la gran mayoría de sus transacciones por la noche y los fines de semana.

De todas maneras, si bien BBVA dispone de un asistente virtual, Blue, un chat automatizado impulsado por IA disponible en la app móvil, este ofrece respuestas automáticas predeterminadas y no la posibilidad de contactar con un agente de atención al cliente.

Opiniones de los usuarios

Las opiniones de los usuarios son, en general, negativas. La gran mayoría de las quejas publicadas en internet respecto a los servicios ofrecidos por BBVA se relacionan, en menor o mayor medida, con las deficiencias de su área de atención al cliente.

En definitiva, es la incapacidad para solucionar los problemas de sus usuarios, más que los problemas en sí mismos, lo que más parece disgustar a los clientes del banco.

Como solicitar un TPV de BBVA

El principal requisito para contratar un TPV de BBVA es ser cliente comercial del banco, es decir, contar con una cuenta de empresa en BBVA.

Para ser cliente de BBVA, los requisitos fundamentales son:

- Ser mayor de 18 años.

- Contar con DNI o NIE (en casos particulares, con documentación complementaria como nómina o contrato laboral).

- Tener el móvil a mano para realizar la comprobación de seguridad.

A su vez, para dar de alta tu negocio o empresa en BBVA deberás tener instalado en tu ordenador el Certificado digital de Administrador Único o Solidario expedido por la FNMT, además del Software de Autofirma, y la siguiente documentación:

- DNI o NIE del administrador de la empresa (en formato JPG o PNG).

- Escritura de Constitución y los Poderes Vigentes.

- Declaración de IVA o Impuesto de Sociedades.

Recuerda que es importante subir imágenes y documentos legibles, con la mejor calidad posible, para acelerar el proceso que, de por sí, puede ser bastante lento.

Una vez creada y puesta en operación tu cuenta de empresa, podrás contratar un TPV ingresando al sitio web de BBVA y eligiendo la solución de TPV que mejor se adapte a las características de tu negocio; haz clic en Solicitar y luego en Seleccionar para definir el tipo de tarifa (fija o variable).

Lo que sigue es, simplemente, completar el formulario web y esperar al llamado de confirmación por parte del banco.

Nuestra opinión de BBVA

No hay dudas de que el modelo de TPV inteligente ofrecido por BBVA, el Pax A920, es un datáfono excelente. Lo que no está tan claro es que te convenga contratarlo a través de BBVA.

En caso de que gestiones un negocio entre pequeño y mediano (ni hablar si eres autónomo), dudo mucho de que la cuenta de empresa de BBVA sea la más conveniente para ti.

Pero es que, además, ambos modelos tarifarios están diseñados para negocios con un alto nivel de previsibilidad y estabilidad en la facturación, excluyendo, así, a las PYME y los negocios estacionales, como pueden ser los de hotelería y restauración, por ejemplo.

Pienso que esta oferta solo es conveniente en los casos de negocios establecidos, con niveles de facturación por encima de los 5.000 € mensuales y que ya cuenten con una cuenta de empresa en BBVA o estén interesados en abrir una.

Para el resto de comerciantes y profesionales, abundan las soluciones de pago que ofrecen mucha más flexibilidad y conveniencia en los costes. Si te ha interesado el TPV inteligente, por ejemplo, echa un vistazo al myPOS Pro; si quieres mejores comisiones, te interesará la oferta de SumUp; si quieres una cuenta de empresa más versátil que incluya un datáfono, prueba con el Revolut Reader.

| Criterio | Valoración |

|---|---|

| Producto | Bueno |

| Costos y comisiones | Medio |

| Transparencia y registro | Medio |

| Servicios de valor añadido | Medio |

| Atención al cliente | A mejorar |

| Valoración final | 3,6/5 |